NISAはやってますか?

私はNISA、ジュニアNISAの2つを運用してます。

非課税で株式を運用できるなんて、最高の制度ですよね。

みおりん

みおりんジュニアNISAはみおりんのためにママがやってくれてるです~

ここの記事に辿り着いたということは、

⦁ NISAを始めたけど、非課税期間終了の5年後に売却すればいいの?

⦁ 損益がマイナスだけど、売却するしかないの?

⦁ 売却以外で他の方法はないの?

そんな悩みを抱えている人が多いと思います。

実は私もNISAの制度を調べても、よくわからないって感じることがありました。

おのぞママ

おのぞママ今回は、図をたっぷり使って解説しますので、ぜひ読んでください。

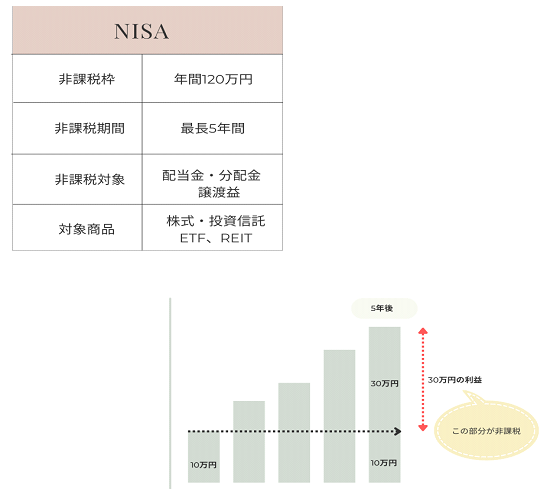

NISAとは?

りょうパパ

りょうパパ2014年から始まった非課税制度です。

NISAで株式を購入したらどうなるの?

株式では、

この2つに税金がかかります。

どんな税金がかかるのか説明すると難しいので、約20%と覚えてればOKです。

詳しく知りたい人は「株式 税金」と検索してください。

では、NISAを使うとどうなるのか、例を使って説明します。

⦁ NISAで10万円分の株式を買い

⦁ 5年後には、30万円の利益そして売却

この時、30万円の利益が非課税になるので、そのまま40万円が手元に戻ってきます。

もし課税口座で同じように5年後に売却すると、利益の30万円分に課税されるので、約6万円が引かれ手元に戻るのは34万円となります。

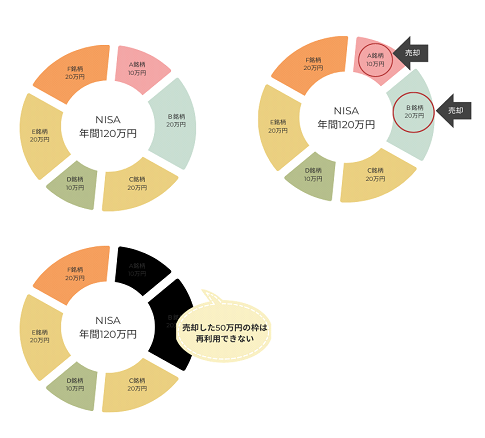

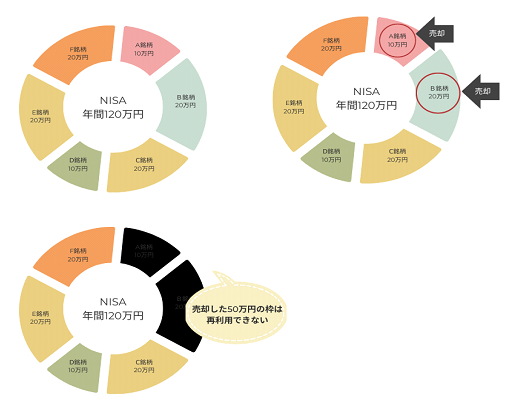

毎年120万円まで投資できる

NISAには、毎年120万円の非課税枠があります。

つまり120万円分は、投資して利益が出ても税金を取りませんよ。そんな枠です。

ただし、120万円を超えてしまうと、超えた分に課税がかかるので注意。

メリットとしては、

⦁ 好きな銘柄を120万円分まで選べる

⦁ 組み合わせは投資信託、株式など混ぜてもOK

⦁ 好きな時期に売却できる

NISAのポートフォリオは自由に組み合わせできるので、年間120万円以内なら銘柄を6つにしても20銘柄にしてもOKです。

そして1月に購入し、株価が上がったので6月にA銘柄とB銘柄を売却することもできます。

ただ売却したあとに注意が必要です。

それは、売却した分の非課税枠は再利用できません。

その年の50万円分はそのまま空いた状態になります。

5年後の選択

NISAでは、非課税期間が5年間と決まっています。

だから出口戦略を考えなくてはいけません。

選択肢としては、

⦁ 売却する

⦁ 課税口座に移す

⦁ ロールオーバーする

この3つになります。

一つずつ説明していきますね。

1.売却する

利益がプラスの場合

購入した価格より売却するときの価格が高いと利益が出ます。

NISAで運用していたため、この時の利益の税金は0円になります。

利益をそのまま貰えます。

損失が出ている場合

購入した価格より売却するときの価格が低いと元本割れの状態になります。

もちろん税金はかかりませんし、元本もマイナスのまま受け取ることになります。

損失が出ている場合は、NISAの非課税枠が使えないのでもったいない気も。

おのぞママ

おのぞママここはしっかり考えていかないといけないわね

2.課税口座に移す

売却せず、もう少し持ち続けたい。

損失が出てるからプラスになるまで持っていたい(塩漬け状態)

そんな人は、課税口座に移すのもありです。

ただ注意してもらいたいのは、課税口座に移したあとの利益には課税がかかります。

例えば、先ほど損失を出した図で説明します。

NISAを5年間運用したけど、30万円の損失になってました。

課税口座に移行した後に株価が値上がりし、元本と同じ40万円に戻ったとします。

この場合でも、10万円で課税口座に移行したため、30万円は利益と認識され課税対象になります。

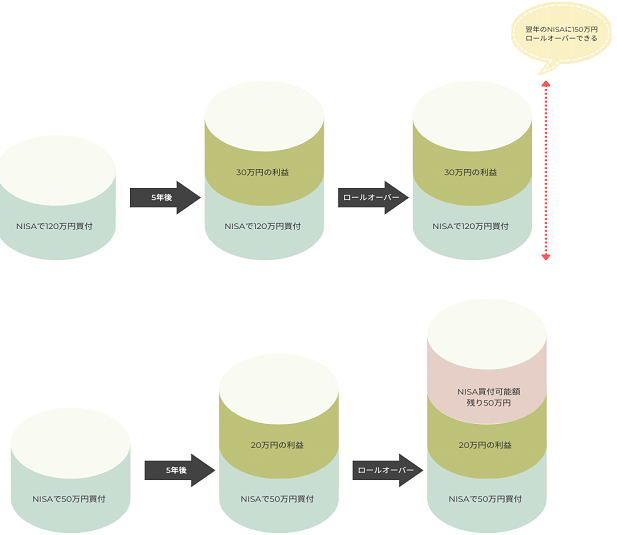

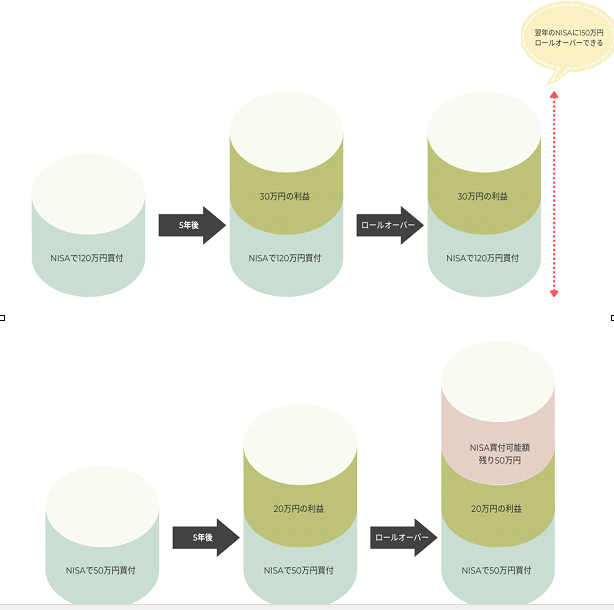

3.ロールオーバーする

2の課税口座に移すのと似ています。

ただ違うのは、翌年のNISA非課税枠へ移すことです。

このメリットは、

NISAの年間投資上限が120万円だけど、ロールオーバーには上限がない

例えば、購入価格と利益がある150万円のNISAがあります。

これをロールオーバーするなら120万円だと思いますが、150万円全てを翌年のNISA枠にいれることができます。

また年間120万円の内、一部をロールオーバーすることもできます。

下の図のように、50万円をロールオーバーすると、翌年のNISAで50万円分の株を新たに購入することができます。

りょうパパ

りょうパパ新たに購入できるタイミングを逃さないようにしたいね!

デメリットは?

⦁ ロールオーバーは自己申告

⦁ ロールオーバーを120万円以上すると翌年のNISA枠に余りがない

このロールオーバーは自己申告をしなければいけません。

何もしないままだと課税口座へ強制的に移されます。

また翌年のNISA枠を使い切ってしまうので、新しい銘柄を課税口座のみでしか購入できません。

まとめ

NISAの5年後に売却とその他2つの方法を説明させて頂きました。

⦁ 売却する → 利益があればオススメ

⦁ 課税口座に移す → あまりオススメではない

⦁ ロールオーバーする→損失がある場合はオススメ

NISAはつみたてNISAと違い、個別株式が購入できるので、上級者向けな制度の印象があります。

できるだけ損失は出したくない人は、つみたてNISAがオススメです。

大きく利益が欲しい場合は、NISAがいいのかもしれません。

NISAを始めたけど、非課税期間が終わるときにどうするのか考える必要があります。

とくに損失の場合は考えておかないといけません。

せっかくの税制優遇を使わない手はありません。

使えるものは使いましょう♪

NISAについて参考にしてもらえると嬉しいです。